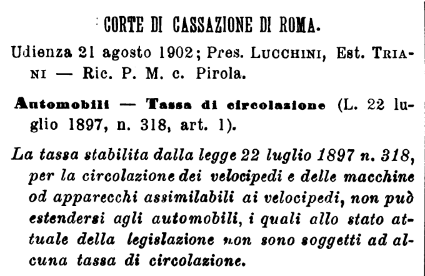

Le automobili devono essere soggette alla tassa di circolazione? Possono assimilarsi ai velocipedi? La Corte di Cassazione di Roma, nel 1902, disse di no.

Per chi ha avuto la fortuna di passare le ferie (o il lavoro da remoto) lontano dal caos cittadino, il rientro in carreggiata – con tanto di clacson furibondi, smog nerissimo e monopattini vaganti – può essere stato traumatico.

Quanti di voi, ogni mattina, forse ancora prima del caffè, prendono la macchina? E quanti di voi, una volta ritrovatisi imbottigliati nel traffico, davanti all’ennesimo semaforo che diventa rosso proprio quando arrivate voi (mettete che è il quarto o il quinto di fila), al rinnovo dell’assicurazione, sognano che le strade tornino com’erano centocinquant’anni fa? Percorse solo da pedoni, carrozze, asini e appena qualche velocipede per vivacizzare un po’ la situazione.

Certo, un po’ di traffico doveva esserci lo stesso, e a disciplinare la circolazione ci pensò il Regio Decreto 16 dicembre 1897 n. 540 (ricordate? ne avevamo parlato in questo articolo). Il Regolamento sui velocipedi prevedeva limiti di velocità, dotazioni obbligatorie, ma soprattutto dedicava ampio spazio a all’applicazione della tassa di circolazione, già prevista dall’art. 1 della legge 22 luglio 1897 n. 318: quando deve essere riscossa, come deve essere verificata, cosa fare in caso di cambio di residenza.

Ebbene, neanche il tempo di abituarsi alla presenza delle biciclette che già a fine Ottocento una nuova diavoleria iniziava a popolare – e sconquassare – le arterie stradali italiane. Gli automobili (sì, all’inizio erano maschi)!

Occorreva dunque disciplinare il nuovo mezzo e salvaguardare l’incolumità delle persone sulle pubbliche vie, e per farlo si guardò ai velocipedi. Il Regio Decreto 28 luglio 1901 n. 416 che approvava il “Regolamento per la circolazione sulle strade ordinarie di tutti i veicoli semoventi senza guida di rotaie, denominati automobili” per molti versi trattava le auto come le bici. Ma tra tante disposizioni sulle licenze, le contravvenzioni e anche sui fanali, il nuovo regolamento non faceva menzione alcuna della tassa di circolazione (se siete curiosi potete leggerlo qui).

In questo silenzioso interregno, nel 1902 il signor automobilista Enrico Pirola era stato tassato per la circolazione del suo automobile, e aveva fatto ricorso.

La Corte di Cassazione di Roma, così, fu chiamata così a decidere se l’automobile dovesse essere soggetta a tassa di circolazione, al pari dei velocipedi. E dovette riconoscere che effettivamente non era tenuto al pagamento di alcuna imposta, giacché non esisteva una legge che avesse stabilito una tassa per la circolazione degli automobili.

Attesochè sia principio di diritto tributario che nessuna tassa è dovuta quando manchi una espressa disposizione di legge che l’imponga.

Il Regolamento del 1901, infatti, è vero che con l’art. 22 estendeva agli automobili le prescrizioni sui velocipedi del 1897, ma si trattava di una “cosa del tutto diversa dall’imposizione di un balzello“, come sentenziava la Corte.

Né poteva valere l’art. 1 della legge 22 luglio 1897 n. 318, che aveva la tassa di circolazione per i velocipedi. Di fatto, la disposizione non era tanto estesa da comprendere anche gli automobili, classificati come “vettura o veicolo semovente coi caratteri distintivi”, e quindi troppo diversi da macchine o apparecchi assimilabili ai velocipedi.

Del resto, la legge del 1897, “se anche di automobili avesse voluto parlare, non avrebbe omesso di designarli con la loro specifica denominazione, dettando nelle sue disposizioni le norme relative”.

Pensate: le bici sì e le auto no! Troppo comodo avere un automobile (maschio) con tanto di esenzione bollo agli albori del Novecento.

© Riproduzione riservata